Tổng tiền gửi tạo ra = Tiền gửi gốc × (1 / Tỷ lệ dự trữ)

VD: Tiền gửi gốc 100, tỷ lệ dự trữ 10% → tổng tiền gửi tạo ra = 100/0,1 = 1000. Tiền tạo mới = 900.

BOJ thành lập năm nào?

① 1868② 1882③ 1900④ 1945

"発券銀行" có nghĩa?

① Phát hành cổ phiếu② Phát hành tiền giấy③ Phát hành trái phiếu④ Cho vay xuất khẩu

Khi muốn KÍCH THÍCH kinh tế, BOJ làm gì?

① Bán trái phiếu② Mua trái phiếu (買いオペ)③ Tăng dự trữ bắt buộc④ Tăng thuế

Tiền gửi 100, dự trữ 20%, tổng tiền gửi tạo tối đa?

① 200② 500③ 1000④ 5000

"Lãi suất âm" của BOJ áp dụng từ năm?

① 1999② 2001③ 2013④ 2016

BOJ phát hành mệnh giá nào?

① 100 yên② 500 yên③ 1000-10000 yên④ Tất cả mệnh giá

Đáp án Chương 5

1: ② 1882 thời Minh Trị. 2: ② Giấy bạc 1000・5000・10000 yên. Xu thì 政府 phát hành (補助貨幣). 3: ② Mua trái phiếu → tiền chảy ra thị trường. 4: ② 100/0,2 = 500. 5: ④ 2016/1 BOJ thông báo. 6: ③ 1000-10000 yên. 1-500 yên = chính phủ.

📖 Nguyên văn sách (bản dịch tiếng Việt)

Toàn văn phần tương ứng trong sách gốc 「ハイレベル総合科目」, dịch từ bản trích xuất nguyên văn — đối chiếu được với bản JA.

原書 p.167

5 Chính sách tài chính (金融政策)

Tiền tệ (通貨)

Các loại và vai trò của tiền tệ (通貨)

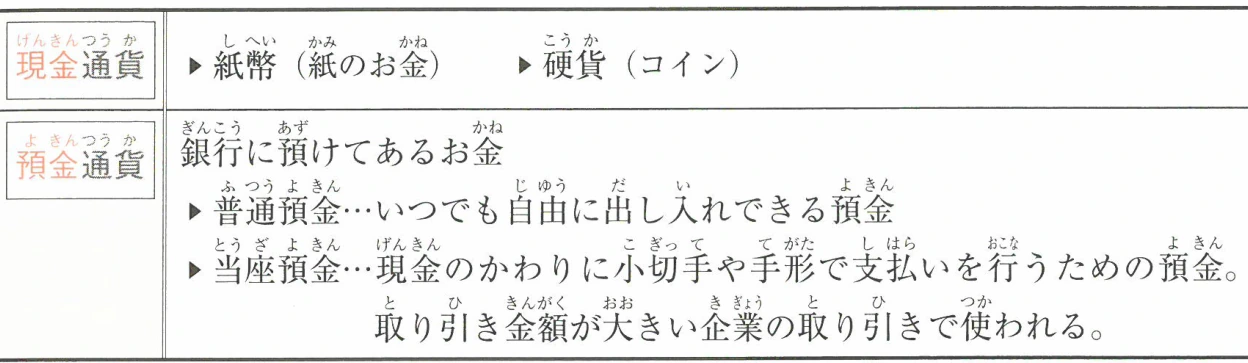

▶Các loại tiền tệ (通貨) Tiền tệ (通貨) là tiền (貨幣) được sử dụng làm phương tiện trao đổi (lưu thông) hàng hóa (sản phẩm) và dịch vụ. Có hai loại tiền tệ (通貨) chính: **tiền mặt (現金通貨)** và **tiền gửi (預金通貨)**.

Tiền mặt (現金通貨)

Tiền giấy (紙幣) (tiền bằng giấy)

Tiền xu (硬貨) (coin)

Tiền gửi (預金通貨) Tiền gửi trong ngân hàng

Tiền gửi thông thường (普通預金)・・・ Tiền gửi có thể rút và gửi bất cứ lúc nào một cách tự do.

Tiền gửi thanh toán (当座預金)・・・ Tiền gửi dùng để thanh toán bằng séc (小切手) hoặc hối phiếu (手形) thay cho tiền mặt. Được sử dụng trong các giao dịch của các doanh nghiệp có giá trị giao dịch **lớn**.

Vai trò của tiền tệ (通貨)

Tiền tệ (通貨) có 4 vai trò chính sau đây.

①Thước đo giá trị (価値の尺度)・・・ Là tiêu chuẩn để đo lường giá trị của hàng hóa. Tức là, giá trị của hàng hóa được thể hiện dưới dạng giá cả.

②Phương tiện trao đổi (交換の手段)・・・ Làm trung gian cho việc trao đổi hàng hóa.

③Phương tiện tích trữ giá trị (価値の貯蔵手段)・・・ Bảo tồn giá trị có thể trao đổi lấy hàng hóa bất cứ lúc nào.

④Phương tiện thanh toán (支払いの手段)・・・ Được sử dụng để thanh toán trả sau hoặc thanh toán thuế, v.v.

Chế độ tiền tệ (通貨制度)

Chế độ bản vị vàng (金本位制度)

▶Chế độ bản vị vàng (金本位制度) **Chế độ bản vị vàng (金本位制度)** là một hệ thống lấy vàng làm tiêu chuẩn tiền tệ (通貨), và là hệ thống phát hành **tiền giấy có thể đổi ra vàng (兌換紙幣)** được đảm bảo đổi lấy vàng, tùy thuộc vào lượng vàng mà quốc gia nắm giữ. Quốc gia đầu tiên trên thế giới áp dụng **chế độ bản vị vàng (金本位制度)** là Anh (năm 1816), và Nhật Bản cũng đã áp dụng vào năm 1897.

Chế độ bản vị vàng (金本位制度) có những ưu điểm và nhược điểm sau đây.

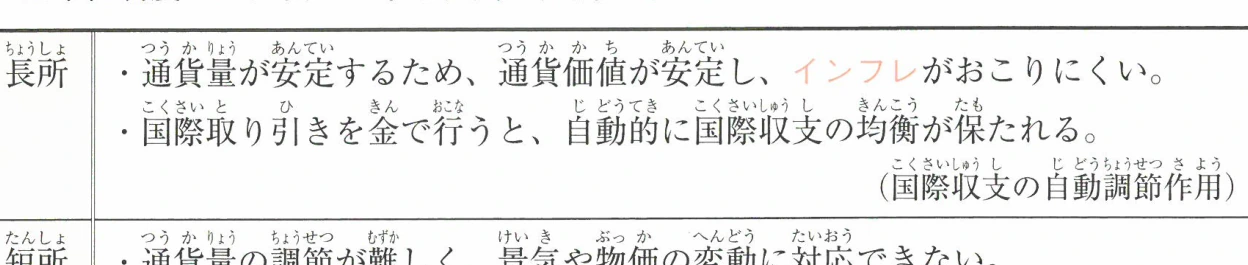

Ưu điểm (長所)

Vì lượng tiền tệ (通貨) ổn định, giá trị tiền tệ (通貨) cũng ổn định, và **lạm phát (インフレ)** ít xảy ra.

Khi giao dịch quốc tế được thực hiện bằng vàng, cán cân thanh toán quốc tế (国際収支) sẽ tự động được duy trì cân bằng. (Tác dụng điều chỉnh tự động cán cân thanh toán quốc tế (国際収支の自動調節作用))

Nhược điểm (短所)

Việc điều chỉnh lượng tiền tệ (通貨) khó khăn, không thể ứng phó với biến động của nền kinh tế (景気) và giá cả (物価).

原書 p.168

〔図表: 金本位制度による国際収支の自動調節作用〕

▶Chế độ tiền tệ quản lý (管理通貨制度) Chế độ tiền tệ quản lý (管理通貨制度) là chế độ mà chính phủ hoặc ngân hàng trung ương quyết định lượng tiền tệ, không liên quan đến lượng vàng mà quốc gia sở hữu, và phát hành tiền giấy không thể đổi (不換紙幣) không được đảm bảo đổi lấy vàng. Sau cuộc Đại khủng hoảng thế giới (世界恐慌) năm 1929 (tr.121), các quốc gia buộc phải tăng lượng tiền tệ để đối phó với suy thoái, và đã chuyển từ chế độ bản vị vàng (金本位制度) sang chế độ tiền tệ quản lý (管理通貨制度).

Chế độ tiền tệ quản lý (管理通貨制度) có những ưu điểm và nhược điểm sau đây.

Ưu điểm

Dễ dàng điều chỉnh lượng tiền tệ, có thể ứng phó với biến động kinh tế và giá cả.

Nhược điểm

Vì tiền tệ dễ bị phát hành ồ ạt để đối phó với suy thoái kinh tế, nên dễ xảy ra lạm phát (インフレ).

② Tài chính (金融)

Tài chính (金融) là gì?

Tài chính (金融) là việc vay và cho vay vốn giữa doanh nghiệp, hộ gia đình (cá nhân) và chính phủ. Việc vay và cho vay vốn được thực hiện thông qua các tổ chức tài chính (金融機関) như ngân hàng. Các tổ chức tài chính (金融機関) huy động vốn từ các hộ gia đình và doanh nghiệp dưới hình thức tiền gửi (預金) và cho vay lại số vốn đó cho các doanh nghiệp hoặc hộ gia đình có nhu cầu. Số tiền mà người vay trả cho người cho vay để sử dụng vốn được gọi là lãi suất (利子/金利).

Vai trò của ngân hàng

▶Ba nghiệp vụ chính (三大業務) Ngân hàng chủ yếu có 3 nghiệp vụ sau đây.

①Nghiệp vụ tiền gửi (預金業務)・・・Nhận tiền gửi từ cá nhân và doanh nghiệp, trả lãi.

②Nghiệp vụ cho vay (貸出業務)・・・Cho doanh nghiệp và cá nhân vay vốn, nhận lãi.

原書 p.169

③ Nghiệp vụ chuyển tiền (為替業務)・・・là việc gửi hoặc nhận tiền, chẳng hạn như nhận lương, lương hưu, hoặc thanh toán các khoản phí công cộng.

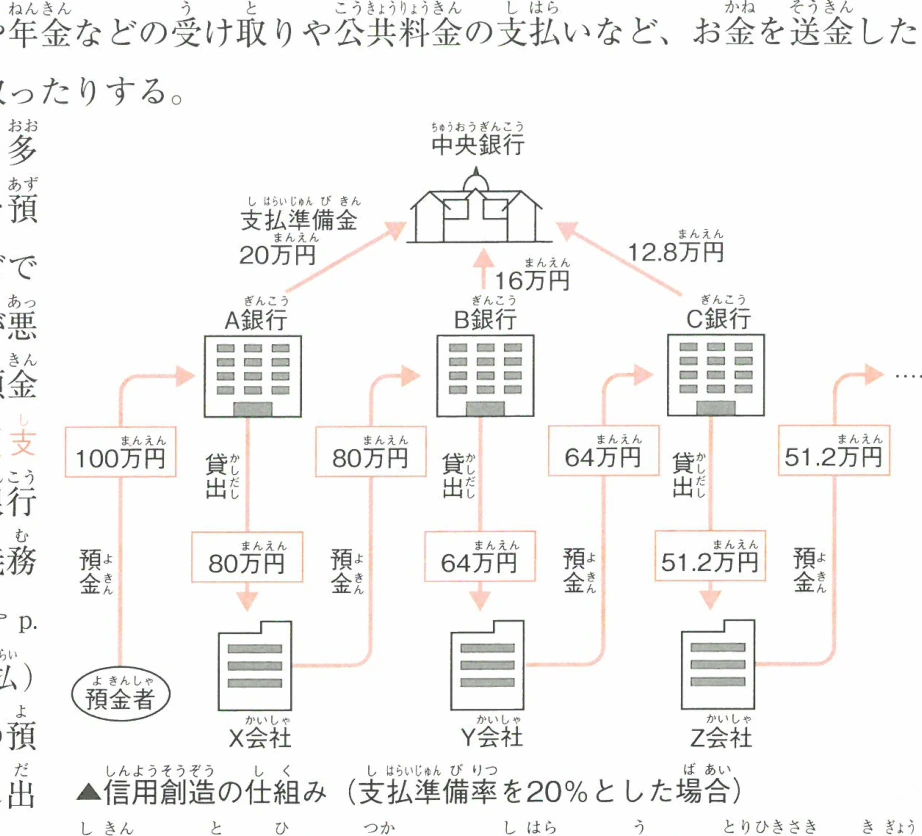

▶ Tạo tiền tín dụng (信用創造)

Khi ngân hàng nhận tiền gửi từ nhiều người gửi tiền, để đề phòng trường hợp các tổ chức tài chính gặp khó khăn về tài chính do bất ổn tài chính hoặc các nguyên nhân khác, họ có nghĩa vụ phải gửi một tỷ lệ nhất định của số tiền gửi (tỷ lệ dự trữ [thanh toán] bắt buộc (預金[支払]準備率)) vào Ngân hàng Nhật Bản (tr. 166). Số tiền gửi còn lại sau khi trừ đi khoản dự trữ (thanh toán) này được cho các doanh nghiệp vay. Số tiền được cho vay này được sử dụng trong các giao dịch, và được các doanh nghiệp đối tác nhận thanh toán gửi vào một ngân hàng khác. Sau đó, số tiền này lại được cho vay. Bằng cách lặp lại quá trình này, ngân hàng có thể cho vay gấp nhiều lần số tiền gửi ban đầu. Hiện tượng này được gọi là tạo tiền tín dụng (信用創造).

〔図表: 信用創造の仕組み (支払準備率を20%とした場合)〕

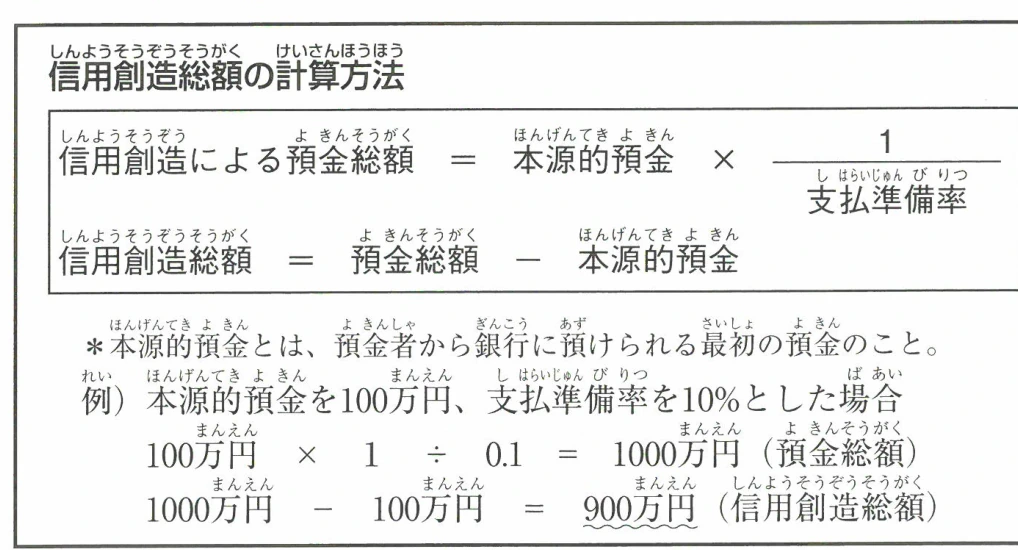

Cách tính tổng số tiền tạo tiền tín dụng (信用創造総額)

Tổng số tiền gửi do tạo tiền tín dụng (信用創造)

=

Tiền gửi ban đầu (本源的預金)

×

1

Tỷ lệ dự trữ bắt buộc (支払準備率)

Tổng số tiền tạo tiền tín dụng (信用創造総額)

=

Tổng số tiền gửi (預金総額)

-

Tiền gửi ban đầu (本源的預金)

※Tiền gửi ban đầu (本源的預金) là khoản tiền gửi đầu tiên mà người gửi tiền gửi vào ngân hàng.

Ví dụ) Trong trường hợp tiền gửi ban đầu là 1 triệu yên và tỷ lệ dự trữ bắt buộc là 10%

100万円 × 1 ÷ 0.1 = 1000万円(Tổng số tiền gửi)

1000万円 - 100万円 = 900万円(Tổng số tiền tạo tiền tín dụng)

③ Ngân hàng Nhật Bản (日本銀行) và chính sách tiền tệ (金融政策)Point

Vai trò của Ngân hàng Nhật Bản (日本銀行)

Ngân hàng đóng vai trò trung tâm trong chính sách tài chính và tiền tệ của một quốc gia được gọi là ngân hàng trung ương (中央銀行), và ở Nhật Bản, đó là Ngân hàng Nhật Bản (日本銀行). Ngược lại với ngân hàng trung ương, các ngân hàng tư nhân được gọi là ngân hàng thương mại (市中銀行).

Ngân hàng Nhật Bản (日本銀行) có 3 vai trò chính sau đây.

① Ngân hàng phát hành tiền duy nhất (唯一の発券銀行)・・・là ngân hàng duy nhất phát hành tiền giấy (tiền giấy Ngân hàng Nhật Bản (日本銀行券)).

原書 p.170

②Ngân hàng của các ngân hàng・・・Nhận một tỷ lệ tiền gửi nhất định từ các ngân hàng thương mại (市中銀行) và cho các tổ chức tài chính khác vay số tiền gửi đó dưới dạng vốn.

③Ngân hàng của chính phủ・・・Thay mặt chính phủ quản lý tiền của quốc gia như thuế. Ngoài ra, thực hiện phát hành trái phiếu chính phủ (国債) và xử lý thanh toán ngoại hối.

Chính sách tiền tệ (金融政策) của Ngân hàng Nhật Bản (日本銀行)

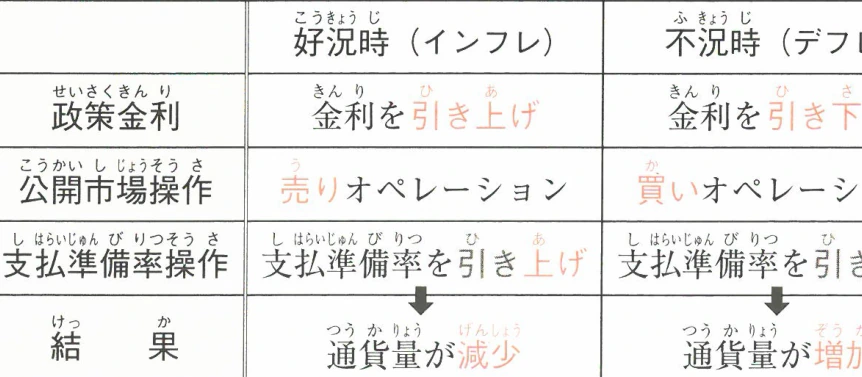

Ngân hàng Nhật Bản (日本銀行) thực hiện các chính sách tiền tệ (金融政策) sau đây nhằm mục đích ổn định giá cả và điều tiết kinh tế, bằng cách điều chỉnh lượng tiền tệ lưu thông trong nước (cung tiền - マネー・サプライ).

Lãi suất chính sách (政策金利)

Khi kinh tế bùng nổ (好況時), để ngăn chặn kinh tế quá nóng, Ngân hàng Nhật Bản (日本銀行) tăng lãi suất (thắt chặt tiền tệ - 金融引き締め) và giảm lượng tiền tệ. Khi kinh tế suy thoái (不況時), để kích thích kinh tế, Ngân hàng Nhật Bản (日本銀行) giảm lãi suất (nới lỏng tiền tệ - 金融緩和) và tăng lượng tiền tệ.

Nghiệp vụ thị trường mở (公開市場操作) (Open Market Operation)

Ngân hàng Nhật Bản (日本銀行) điều chỉnh lượng tiền tệ lưu thông trong nước bằng cách mua bán các chứng khoán có giá (有価証券) (chứng khoán có giá trị tương đương tiền) như trái phiếu chính phủ (国債), hối phiếu với các ngân hàng thương mại (市中銀行) trên thị trường tài chính.

Khi kinh tế bùng nổ, Ngân hàng Nhật Bản (日本銀行) thực hiện nghiệp vụ bán (売りオペレーション) chứng khoán có giá (有価証券) cho các ngân hàng thương mại (市中銀行), hút tiền tệ từ các ngân hàng thương mại (市中銀行) và giảm lượng tiền tệ. Khi kinh tế suy thoái, Ngân hàng Nhật Bản (日本銀行) thực hiện nghiệp vụ mua (買いオペレーション) chứng khoán có giá (有価証券) từ các ngân hàng thương mại (市中銀行) và tăng lượng tiền tệ.

Điều chỉnh tỷ lệ dự trữ bắt buộc (預金準備率操作) (điều chỉnh tỷ lệ dự trữ thanh toán - 支払準備率操作)

Các ngân hàng thương mại (市中銀行) được quy định bởi pháp luật phải gửi một tỷ lệ tiền gửi nhất định vào Ngân hàng Nhật Bản (日本銀行) mà không có lãi. Tỷ lệ nhất định này được gọi là tỷ lệ dự trữ bắt buộc (預金準備率).

Ngân hàng Nhật Bản (日本銀行) điều chỉnh lượng tiền tệ lưu thông trong nước bằng cách tăng hoặc giảm tỷ lệ dự trữ bắt buộc (預金準備率). Khi kinh tế bùng nổ, bằng cách tăng tỷ lệ dự trữ bắt buộc (預金準備率), Ngân hàng Nhật Bản (日本銀行) giảm cho vay và giảm lượng tiền tệ. Khi kinh tế suy thoái, bằng cách giảm tỷ lệ dự trữ bắt buộc (預金準備率), Ngân hàng Nhật Bản (日本銀行) tăng cho vay và tăng lượng tiền tệ. Tuy nhiên, nghiệp vụ điều chỉnh tỷ lệ dự trữ bắt buộc (預金準備率操作) đã không được thực hiện kể từ năm 1991.

Khi kinh tế bùng nổ (lạm phát - インフレ)

Khi kinh tế suy thoái (giảm phát - デフレ)

Lãi suất chính sách (政策金利)

Tăng lãi suất

Giảm lãi suất

Nghiệp vụ thị trường mở (公開市場操作)

Nghiệp vụ bán (売りオペレーション)

Nghiệp vụ mua (買いオペレーション)

Điều chỉnh tỷ lệ dự trữ thanh toán (支払準備率操作)

Tăng tỷ lệ dự trữ thanh toán

Giảm tỷ lệ dự trữ thanh toán

Kết quả

Lượng tiền tệ giảm

Lượng tiền tệ tăng

原書 p.171

Cung tiền (マネーストック)

Cung tiền (マネーストック) là tổng lượng tiền tệ được cung cấp từ khu vực tài chính cho toàn bộ nền kinh tế. Cụ thể, đó là tổng hợp số dư của tiền mặt (現金通貨), tiền gửi (預金通貨), và bán tiền tệ (準通貨) (như tiền gửi có kỳ hạn, tiền gửi ngoại tệ) do các doanh nghiệp, cá nhân, chính quyền địa phương, v.v. nắm giữ (Số liệu sơ bộ tháng 12 năm 2023... tiền gửi (預金通貨) > bán tiền tệ (準通貨) > tiền mặt (現金通貨)).

Các vấn đề tài chính hiện nay

Tự do hóa tài chính (金融の自由化)

Từ những năm 1980 trở đi, để tăng cường năng lực cạnh tranh quốc tế của các tổ chức tài chính, Nhật Bản đã bãi bỏ phương thức đoàn tàu hộ tống (護送船団方式) – một hình thức bảo hộ và kiểm soát tài chính do chính phủ thực hiện nhằm bảo vệ sự tồn tại và lợi nhuận của toàn bộ các tổ chức tài chính. Thay vào đó, Nhật Bản đã thúc đẩy tự do hóa lãi suất (金利の自由化) và tự do hóa hoạt động tài chính (金融業務の自由化).

Tự do hóa lãi suất (金利の自由化) Trước đây, đã có quy định về lãi suất, theo đó tất cả các ngân hàng đều áp dụng cùng một mức lãi suất. Tuy nhiên, vào năm 1994, lãi suất tiền gửi thông thường đã được tự do hóa hoàn toàn.

Tự do hóa hoạt động tài chính (金融業務の自由化) Việc loại bỏ các quy định giữa các tổ chức tài chính và đưa cạnh tranh vào được gọi là tự do hóa hoạt động tài chính. Từ nửa sau những năm 1990, khi cạnh tranh quốc tế trở nên gay gắt, việc đưa ra một cuộc cải cách lớn về hệ thống tài chính dựa trên các nguyên tắc Tự do (フリー), Công bằng (フェア), và Toàn cầu (グローバル) (được gọi là Big Bang tài chính (金融ビッグバン)) đã thúc đẩy quá trình này trở nên mạnh mẽ.

Tái thiết tài chính (金融の再生) Sau sự sụp đổ của nền kinh tế bong bóng vào năm 1991 (tr. 187), để ổn định hệ thống tài chính đang hỗn loạn, chính phủ đã bơm vốn công vào các ngân hàng có tỷ lệ vốn tự có (自己資本比率) giảm (tr. 148). Ngoài ra, trong trường hợp một tổ chức tài chính phá sản, thay vì bồi thường toàn bộ như trước đây, giờ đây chỉ được bảo hiểm tối đa 10 triệu yên và lãi suất của số tiền đó cho mỗi tổ chức tài chính (đây là chế độ bảo hiểm tiền gửi (ペイオフ制度)). Mặt khác, từ năm 1999 trở đi, Ngân hàng Nhật Bản (日本銀行) đã thực hiện các chính sách như chính sách lãi suất 0% (ゼロ金利政策) và chính sách nới lỏng định lượng (量的緩和政策) nhằm tăng lượng tiền tệ.

Chính sách lãi suất 0% (ゼロ金利政策) và Chính sách lãi suất âm (マイナス金利政策)

Chính sách lãi suất 0% (ゼロ金利政策) là chính sách tài chính mà Ngân hàng Nhật Bản (日本銀行) đã thực hiện nhiều lần từ tháng 2 năm 1999 đến tháng 4 năm 2013. Đây là việc can thiệp vào thị trường nơi các tổ chức tài chính vay và cho vay vốn ngắn hạn (thị trường liên ngân hàng (コール市場)) để hướng lãi suất (lãi suất liên ngân hàng (コールレート)) về mức thực tế là 0%. Kết quả là, các ngân hàng có thể huy động vốn với lãi suất gần 0%, do đó lãi suất cho vay của ngân hàng đối với các doanh nghiệp cũng giảm.

Chính sách lãi suất âm (マイナス金利政策) là chính sách tài chính mà Ngân hàng Nhật Bản (日本銀行) đã giới thiệu vào tháng 1 năm 2016. Theo đó, các tổ chức tài chính phải trả lãi suất 0.1% mỗi năm cho số tiền vượt quá một mức nhất định mà họ gửi tại Ngân hàng Nhật Bản.

Mục đích của hai chính sách lãi suất này là nhằm thúc đẩy các tổ chức tài chính tăng cường cho vay đối với doanh nghiệp và cá nhân, từ đó tăng đầu tư thiết bị và tiêu dùng, hướng tới phục hồi kinh tế và thoát khỏi giảm phát.

原書 p.362

Ⅲ Kinh tế hiện đại 5 Chính sách tiền tệ

Đáp án trang 123

Câu 1 Chọn phương án thích hợp nhất để giải thích về hệ thống tiền tệ và tài chính (通貨・金融制度) trong số các lựa chọn từ ① đến ④ sau đây.

① **Chế độ bản vị vàng** (金本位制度) là hệ thống chỉ lưu hành tiền vàng, vốn là **tiền tệ bản vị** (本位貨幣).

② Trong chế độ bản vị vàng (金本位制度), ngân hàng trung ương (中央銀行) phát hành tiền giấy của ngân hàng trung ương (中央銀行券) được đảm bảo khả năng đổi tự do ra vàng, tùy theo lượng vàng dự trữ.

③ Trong chế độ tiền tệ quản lý (管理通貨制度), ngân hàng trung ương (中央銀行) phát hành tiền giấy của ngân hàng trung ương có thể đổi ra (兌換中央銀行券) mà không bị giới hạn bởi lượng vàng dự trữ.

④ Trong chế độ tiền tệ quản lý (管理通貨制度), nếu tăng lượng tiền phát hành (通貨発行量) như một chính sách tăng trưởng kinh tế, sẽ dễ dẫn đến giảm phát (デフレーション).

(Kỳ 1 năm 2011)

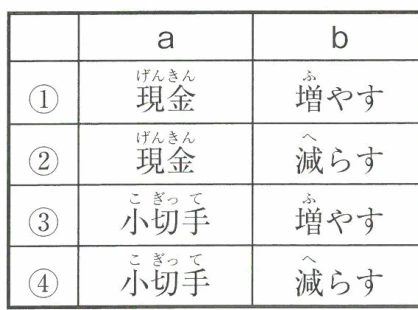

Câu 2 Chọn cặp từ thích hợp nhất điền vào chỗ trống a, b trong đoạn văn sau liên quan đến tạo tiền tín dụng (信用創造), trong số các lựa chọn từ ① đến ④ dưới đây.

Ngân hàng nhận tiền gửi từ nhiều người gửi tiền (預金者), và chuẩn bị a để người gửi tiền có thể rút tiền bất cứ lúc nào. Tuy nhiên, vì không phải tất cả người gửi tiền đều rút tiền gửi ngay lập tức, nên ngân hàng giữ lại một phần tiền gửi làm dự trữ thanh toán (支払い準備) và cho vay phần còn lại. Số tiền đã cho vay cũng thường không được sử dụng ngay mà được gửi lại vào ngân hàng, nên ngân hàng lại tiếp tục cho vay dựa trên số tiền đó. Kết quả là, ngân hàng có thể cho vay gấp nhiều lần số tiền gửi ban đầu nhận được, và có thể b lượng tiền tệ lưu thông trong toàn xã hội.

a

b

①

Tiền mặt (現金)

Tăng (増やす)

②

Tiền mặt (現金)

Giảm (減らす)

③

Séc (小切手)

Tăng (増やす)

④

Séc (小切手)

Giảm (減らす)

(Kỳ 2 năm 2006)

原書 p.363

Câu 3 Chọn một trong các câu ①~④ sau đây là mô tả phù hợp nhất về chính sách tiền tệ (金融政策) mà ngân hàng trung ương (中央銀行) thực hiện để ổn định giá cả (物価).

① Khi lo ngại về việc giá cả (物価) tăng, thực hiện chính sách lãi suất âm (マイナス金利政策).

② Khi lo ngại về việc giá cả (物価) tăng, thực hiện chính sách nới lỏng định lượng (量的緩和政策).

③ Khi lo ngại về việc giá cả (物価) giảm, tăng tỷ lệ dự trữ bắt buộc (預金準備率).

④ Khi lo ngại về việc giá cả (物価) giảm, thực hiện nghiệp vụ mua (買いオペレーション).

(2020年度-第2回)

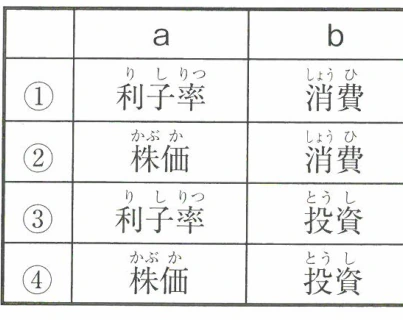

Câu 4 Chọn một trong các kết hợp từ ①~④ dưới đây là phù hợp nhất để điền vào các chỗ trống a, b trong đoạn văn sau về chính sách tiền tệ (金融政策).

Chính sách thắt chặt tiền tệ (金融引締め政策) làm tăng a, tạo ra tình trạng gánh nặng trả nợ lớn hơn khi các doanh nghiệp (企業) huy động vốn, do đó, kết quả là có tác dụng kiềm chế b của doanh nghiệp. Nới lỏng tiền tệ (金融緩和) thì ngược lại, có tác dụng thúc đẩy b của doanh nghiệp.

a

b

① Lãi suất (利子率)

Tiêu dùng (消費)

② Giá cổ phiếu (株価)

Tiêu dùng (消費)

③ Lãi suất (利子率)

Đầu tư (投資)

④ Giá cổ phiếu (株価)

Đầu tư (投資)

(2005年度-第1回)

Câu 5 Chọn một trong các chính sách ①~④ sau đây mà ngân hàng trung ương (中央銀行) thường thực hiện để kiềm chế lạm phát (inflation).

① Trên thị trường ngoại hối (foreign exchange market), mua ngoại tệ (外国通貨) và bán nội tệ (自国通貨).

② Giảm tỷ lệ dự trữ bắt buộc (支払準備率) quy định đối với các ngân hàng thương mại (市中の銀行).

③ Thực hiện nghiệp vụ mua (買いオペレーション) các loại hối phiếu (手形) và trái phiếu chính phủ (国債) trên thị trường mở (公開市場).

④ Tăng lãi suất (rate of interest) khi cho các ngân hàng thương mại (市中の銀行) vay.

① 金本位制度とは、本位貨幣である金貨のみを流通させる制度のことである。② 金本位制度では、中央銀行は金の保有量に応じて、金との自由な交換を保証した中央銀行券を発行する。③ 管理通貨制度では、中央銀行は金の保有量に制約されることなく、兌換中央銀行券を発行する。④ 管理通貨制度の下で、経済成長政策として通貨発行量を増大させると、デフレーションになりやすい。

① <table><thead><tr><th></th><th>a</th><th>b</th></tr></thead><tbody><tr><td>①</td><td>利子率</td><td>消費</td></tr><tr><td>②</td><td>株価</td><td>消費</td></tr><tr><td>③</td><td>利子率</td><td>投資</td></tr><tr><td>④</td><td>株価</td><td>投資</td></tr></tbody></table>

① 金本位制度では、国際収支の自動調節作用が働くため、景気変動に対応しやすいという長所がある。② 管理通貨制度は、金の保有量に制約されず通貨量調節が可能だが、インフレが起こりにくいという長所がある。③ 金本位制度は、通貨量の調節が難しく、景気や物価の変動に対応できないという短所を持つ。④ 1929年の世界恐慌後、各国は不況対策として金本位制度へと移行した。

通貨の種類 · tr.167 — Bảng phân loại các loại tiền tệ (tiền mặt và tiền gửi) và các hình thức cụ thể của chúng.金本位制度の長所と短所 · tr.167 — Bảng so sánh ưu nhược điểm của chế độ bản vị vàng.信用創造の仕組み (支払準備率を20%とした場合) · tr.169 — Sơ đồ minh họa cơ chế tạo tín dụng, cho thấy cách tiền được luân chuyển và nhân lên giữa ngân hàng trung ương, các ngân hàng thương mại và các công ty, với tỷ lệ dự trữ bắt buộc là 20%.信用創造総額の計算方法 · tr.169 — Bảng công thức và ví dụ minh họa cách tính tổng số tiền gửi được tạo ra và tổng số tín dụng được tạo ra dựa trên tiền gửi ban đầu và tỷ lệ dự trữ bắt buộc.好況時(インフレ) / 不況時(デフレ) · tr.170 — Bảng tóm tắt các công cụ chính sách tiền tệ của Ngân hàng Nhật Bản và tác động của chúng trong thời kỳ kinh tế tốt (lạm phát) và suy thoái (giảm phát).空欄 a, b に当てはまる語の組み合わせ · tr.362 — Bảng này trình bày các lựa chọn từ để điền vào chỗ trống 'a' và 'b' trong đoạn văn về tạo tín dụng, giúp người học hiểu các khái niệm liên quan đến tiền mặt, séc nhỏ và sự thay đổi của lượng tiền tệ.空欄 a、bに当てはまる語の組み合わせ · tr.363 — Bảng này trình bày các cặp thuật ngữ kinh tế (lãi suất/tiêu dùng, giá cổ phiếu/tiêu dùng, lãi suất/đầu tư, giá cổ phiếu/đầu tư) để điền vào chỗ trống trong câu hỏi về chính sách tiền tệ, giúp người học hiểu rõ hơn về tác động của chính sách thắt chặt/nới lỏng tiền tệ đối với doanh nghiệp.