市中消化の原則: KHÔNG được bán trực tiếp cho BOJ (cấm "tiền tệ hóa nợ"). Phải bán cho thị trường.

Nợ công Nhật ~1300兆 yên (~250% GDP) — cao nhất các nước phát triển.

プライマリー・バランス (Cân bằng cơ bản): thu thuế − chi tiêu (không tính lãi nợ). Mục tiêu = 0.

"Tự ổn định" (ビルト・イン・スタビライザー) ví dụ là?

① Thuế lũy tiến + bảo hiểm thất nghiệp② Lãi suất 0③ Phá giá tiền④ Tăng nhập khẩu

消費税 Nhật áp dụng đầu tiên năm nào, mức?

① 1989, 3%② 1997, 5%③ 2014, 8%④ 2019, 10%

"直接税" ví dụ?

① 消費税② 所得税③ 酒税④ たばこ税

"赤字国債" được phát hành để?

① Xây cơ sở hạ tầng② Bù thâm hụt ngân sách③ Trả lãi nợ④ Cứu trợ doanh nghiệp

"市中消化の原則" có nghĩa?

① Trái phiếu phải bán cho thị trường, không cho BOJ② Bán cho dân③ Bán cho NH thương mại④ Bán cho nước ngoài

3 chức năng tài khóa của Musgrave?

① Phân bổ-Tái phân phối-Ổn định② Thu-Chi-Đầu tư③ Sản xuất-Tiêu dùng-Đầu tư④ Lương-Tô-Lợi nhuận

Đáp án Chương 6

1: ① Tự động ổn định chu kỳ — thuế lũy tiến + bảo hiểm thất nghiệp. 2: ① 1989/4, 3% (Takeshita). 3: ② 所得税 nộp trực tiếp. 消費税 = gián tiếp. 4: ② 赤字国債 bù thâm hụt. 建設国債 cho công trình. 5: ① Cấm "tiền tệ hóa nợ" để tránh lạm phát. 6: ① Musgrave (1959) — 資源配分・所得再分配・景気安定.

📖 Nguyên văn sách (bản dịch tiếng Việt)

Toàn văn phần tương ứng trong sách gốc 「ハイレベル総合科目」, dịch từ bản trích xuất nguyên văn — đối chiếu được với bản JA.

原書 p.172

1 Chức năng và chính sách tài chính

Cơ cấu và vai trò của tài chính

Tài chính là hoạt động kinh tế của các cơ quan công quyền địa phương như quốc gia, tỉnh, thành phố, là cơ chế chuyển các khoản thu như thuế, công trái (歳入) thành các khoản chi (歳出) cho các công trình công cộng, an sinh xã hội, v.v.

Vai trò của tài chính bao gồm 3 điểm sau:

Chức năng điều chỉnh phân bổ nguồn lực (Cung cấp hàng hóa công cộng) Cung cấp các hàng hóa công cộng, dịch vụ công cộng mà các doanh nghiệp tư nhân khó cung cấp như đường sá, cảng, công viên, cảnh sát, cứu hỏa, v.v., và thực hiện điều chỉnh phân bổ nguồn lực.

Chức năng tái phân phối thu nhập (Điều chỉnh chênh lệch thu nhập) Để giảm bớt sự chênh lệch về thu nhập của người dân, áp dụng chế độ thuế lũy tiến(chế độ tăng thuế suất theo thu nhập), thực hiện trợ cấp an sinh xã hội(p. 280) và tái phân phối thu nhập cho người có thu nhập thấp.

Chức năng điều chỉnh kinh tế (Ổn định kinh tế) Điều chỉnh biến động kinh tế thông qua chính sách tài chính. Khi kinh tế tăng trưởng, giảm lượng tiền tệ để kiềm chế nhu cầu (kinh tế). Khi kinh tế suy thoái, tăng lượng tiền tệ để thúc đẩy nhu cầu (kinh tế) đi lên.

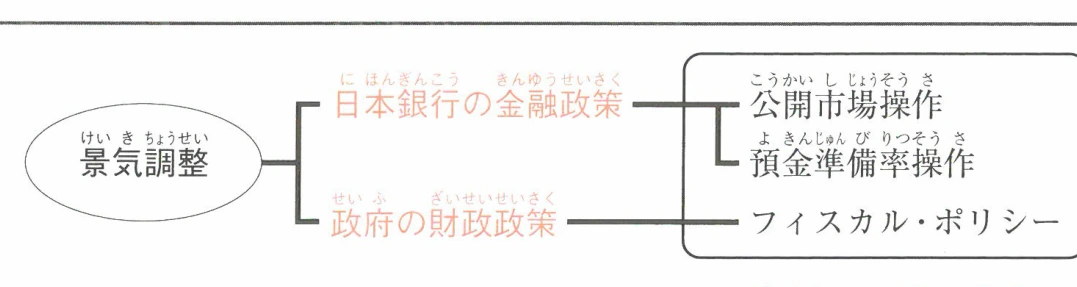

Chính sách tài chính

Chính sách tài chính nhằm điều chỉnh biến động kinh tế bao gồm 2 loại sau:

▶Chính sách tài khóa (補整的財政政策) Khi kinh tế tăng trưởng, bằng cách giảm chi tiêu tài chính như đầu tư công hoặc tăng thuế, giảm lượng tiền tệ để kiềm chế nhu cầu (kinh tế). Khi kinh tế suy thoái, bằng cách tăng chi tiêu tài chính như đầu tư công hoặc giảm thuế, tăng lượng tiền tệ để kích thích nhu cầu (kinh tế).

Chính sách tài khóa thường được thực hiện kết hợp với chính sách tiền tệ(p.166) do Ngân hàng Nhật Bản thực hiện, và điều này được gọi là chính sách hỗn hợp (ポリシー・ミックス).

〔図表: 景気調整と政策〕

原書 p.173

▶Cơ chế tự ổn định (財政の自動安定化装置) Trong tài chính, có một cơ chế tự động ổn định biến động của nền kinh tế thông qua chế độ thuế lũy tiến (累進課税制度) và trợ cấp an sinh xã hội (社会保障給付).

Khi kinh tế phát triển, thu nhập của người dân tăng lên, nhưng thuế suất cũng tự động tăng lên do thuế lũy tiến. Ngoài ra, số người thất nghiệp giảm nên trợ cấp an sinh xã hội cũng tự động giảm đi. Nhờ đó, lượng tiền tệ giảm và nhu cầu (tình hình kinh tế) được kiềm chế. Khi kinh tế suy thoái, thu nhập giảm đi, nhưng thuế suất cũng tự động giảm đi do thuế lũy tiến. Ngoài ra, số người thất nghiệp tăng nên trợ cấp an sinh xã hội cũng tự động tăng lên. Nhờ đó, lượng tiền tệ tăng và nhu cầu (tình hình kinh tế) có xu hướng đi lên.

Cơ cấu tài chính Nhật Bản

Ngân sách quốc gia

Ngân sách quốc gia là kế hoạch về thu ngân sách (歳入(収入)) và chi ngân sách (歳出(支出)) của quốc gia trong một khoảng thời gian nhất định (năm tài chính). Tại Nhật Bản, hàng năm, Nội các (内閣) lập dự thảo ngân sách cho từng năm tài chính (từ ngày 1 tháng 4 đến cuối tháng 3 năm sau) và được thông qua sau khi có sự chấp thuận của Quốc hội (国会) (tr.228). Ngoài ra, những khoản bổ sung hoặc sửa đổi ngân sách được gọi là ngân sách bổ sung (補正予算), và đối với khoản này, Nội các cũng phải lập dự thảo ngân sách sửa đổi và trình Quốc hội để được thông qua.

Ngân sách quốc gia bao gồm ngân sách chung (一般会計) liên quan đến hành chính công và ngân sách đặc biệt (特別会計) dành cho các trường hợp quốc gia thực hiện các dự án cụ thể.

Thu và chi ngân sách

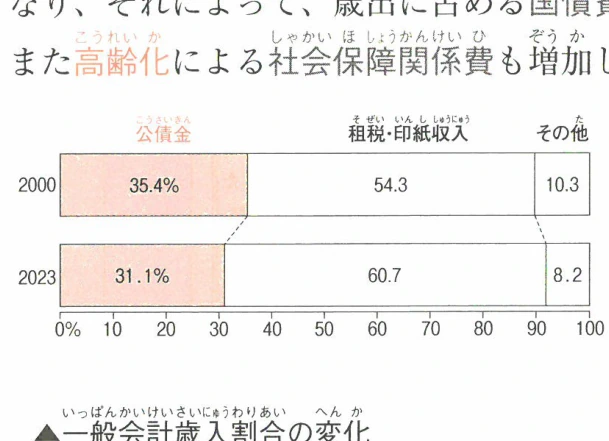

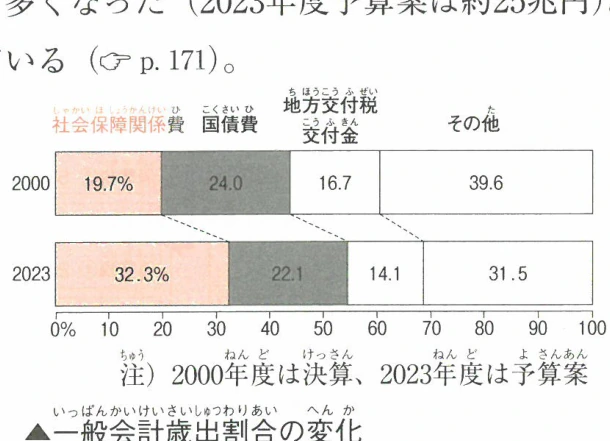

Thu ngân sách chung bao gồm thuế (租税(税金)) và tiền công trái (公債金(国債などの借金)), còn chi ngân sách bao gồm chi phí liên quan đến an sinh xã hội (社会保障関係費), chi phí trái phiếu chính phủ (国債費(国債などの借金の返済)), chi phí tài chính địa phương (地方財政費(地方交付税交付金)) (tr.234), v.v.

Do thiếu hụt thu thuế kéo dài bởi suy thoái kinh tế, tiền công trái đã chiếm gần 1/3 tổng thu ngân sách, và do đó, chi phí trái phiếu chính phủ (国債費) trong tổng chi ngân sách cũng tăng lên (dự thảo ngân sách năm 2023 là khoảng 25 nghìn tỷ yên). Ngoài ra, chi phí liên quan đến an sinh xã hội (社会保障関係費) cũng đang tăng do già hóa dân số (高齢化) (tr.171).

Tiền công trái

Thuế và tem thu nhập

Khác

2000

35.4%

54.3

10.3

2023

31.1%

60.7

8.2

▲ Thay đổi tỷ lệ thu ngân sách chung

Chi phí liên quan đến an sinh xã hội

Chi phí trái phiếu chính phủ

Tiền cấp phát thuế địa phương

Khác

2000

19.7%

24.0

16.7

39.6

2023

32.3%

22.1

14.1

31.5

▲ Thay đổi tỷ lệ chi ngân sách chung

Lưu ý) Năm tài chính 2000 là quyết toán, năm tài chính 2023 là dự thảo ngân sách

(Từ 『Niên giám thống kê Nhật Bản 2023/24』)

原書 p.174

Cơ chế thuế (租税の仕組み)

Điểm chính (Point)

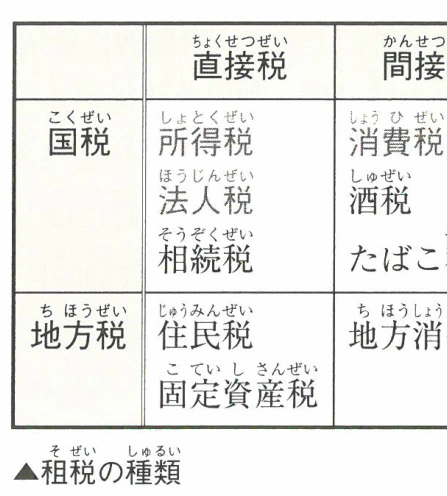

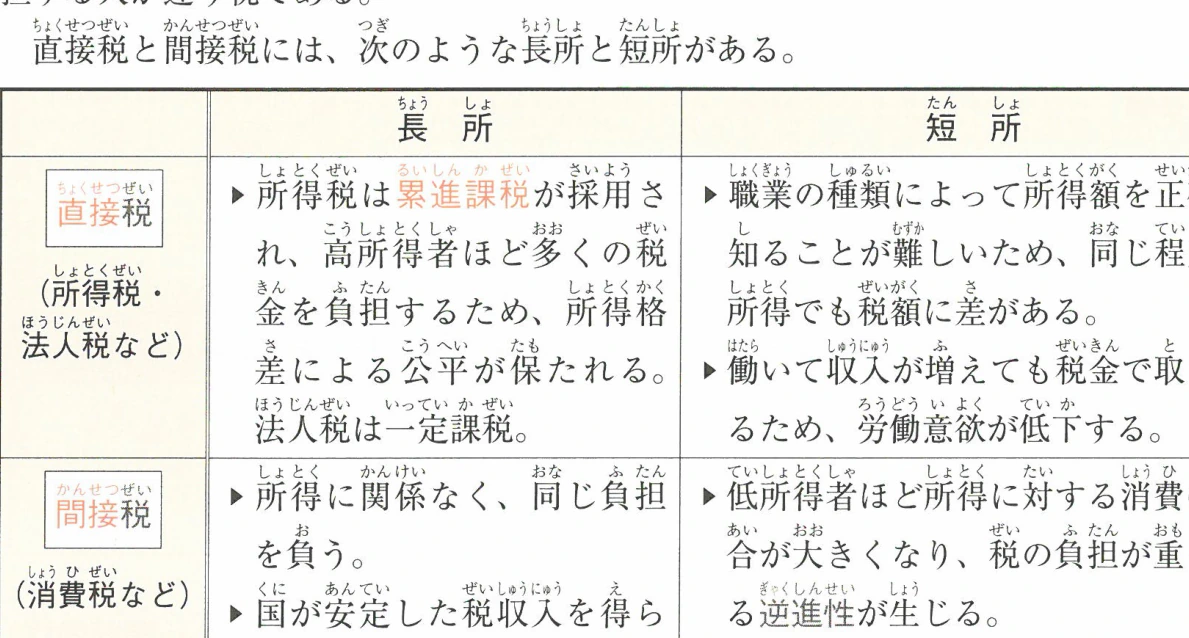

Thuế (租税) có **quốc thuế (国税)** nộp cho quốc gia và **thuế địa phương (地方税)** nộp cho các cơ quan hành chính địa phương, mỗi loại được chia thành **thuế trực thu (直接税)** và **thuế gián thu (間接税)**.

**Thuế trực thu (直接税)** là loại thuế mà người có nghĩa vụ nộp thuế phải chịu, ví dụ như **thuế thu nhập (所得税)** do cá nhân nộp hoặc **thuế doanh nghiệp (法人税)** do doanh nghiệp nộp, dễ dàng đánh thuế phù hợp với hoàn cảnh của người nộp thuế. **Thuế gián thu (間接税)** là loại thuế đã bao gồm trong giá hàng hóa và dịch vụ, ví dụ như **thuế tiêu dùng (消費税)**, là loại thuế mà người nộp thuế và người chịu thuế khác nhau.

Thuế trực thu và thuế gián thu có những ưu điểm và nhược điểm như sau.

Thuế thu nhập (所得税) áp dụng chế độ **thuế lũy tiến (累進課税)**, người có thu nhập cao hơn sẽ chịu gánh nặng thuế nhiều hơn, do đó duy trì được sự công bằng về chênh lệch thu nhập.

Thuế doanh nghiệp (法人税) là thuế suất cố định.

Do khó biết chính xác mức thu nhập tùy theo loại nghề nghiệp, nên dù có cùng mức thu nhập thì số thuế phải nộp vẫn có sự khác biệt.

Dù làm việc và thu nhập tăng lên nhưng bị đánh thuế nên ý chí lao động giảm sút.

Thuế gián thu (間接税) (Thuế tiêu dùng (消費税) v.v.)

Không liên quan đến thu nhập, chịu cùng một mức gánh nặng.

Quốc gia có thể có được nguồn thu thuế ổn định.

Người có thu nhập thấp càng có tỷ lệ tiêu dùng trên thu nhập lớn, dẫn đến **tính lũy thoái (逆進性)** làm gánh nặng thuế trở nên nặng nề hơn.

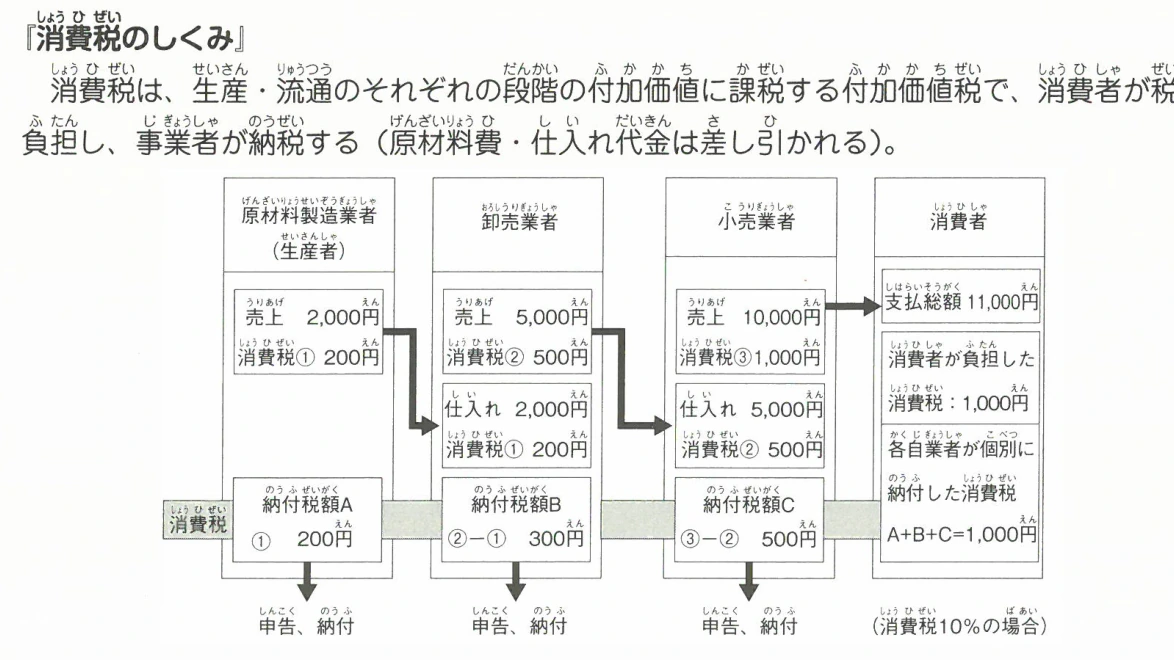

"Cơ chế thuế tiêu dùng (消費税のしくみ)"

Thuế tiêu dùng (消費税) là thuế giá trị gia tăng (付加価値税) đánh vào giá trị gia tăng ở mỗi giai đoạn sản xuất và lưu thông, người tiêu dùng chịu thuế và doanh nghiệp nộp thuế (chi phí nguyên vật liệu, chi phí mua hàng được khấu trừ).

〔図表: 消費税のしくみ〕

原書 p.175

Công bằng về gánh nặng thuế

Để khắc phục chênh lệch thu nhập và chênh lệch tài sản, sự công bằng về gánh nặng thuế được đảm bảo thông qua thuế lũy tiến đối với thuế thu nhập, thuế thừa kế, v.v. (công bằng dọc (垂直的公平)). Theo nghĩa đó, thuế tiêu dùng là không công bằng theo chiều dọc. Ngoài ra, cũng cần thiết để những người có thu nhập tương đương, bất kể ngành nghề, phải chịu mức thuế tương đương (công bằng ngang (水平的公平)). Tuy nhiên, thuế thu nhập của Nhật Bản có sự khác biệt lớn về tỷ lệ nắm bắt chính xác thu nhập (tỷ lệ nắm bắt thu nhập (所得捕捉率)) giữa người có thu nhập từ lương (nhân viên văn phòng) và người tự kinh doanh hoặc người làm nông nghiệp.

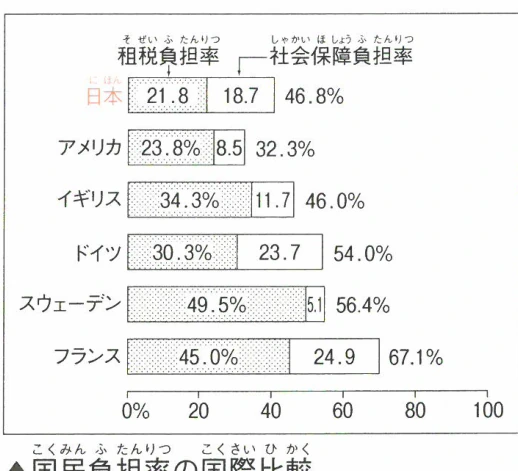

Tỷ lệ gánh nặng quốc dân

Tỷ lệ giữa thuế quốc gia và thuế địa phương so với thu nhập quốc dân được gọi là tỷ lệ gánh nặng thuế (租税負担率), và khi cộng thêm gánh nặng an sinh xã hội vào đó, ta có tỷ lệ gánh nặng quốc dân (国民負担率).

Đặc điểm của tỷ lệ gánh nặng quốc dân của Nhật Bản là cao hơn Mỹ nhưng thấp hơn các nước châu Âu.

Tỷ lệ gánh nặng thuế (租税負担率)

Tỷ lệ gánh nặng an sinh xã hội (社会保障負担率)

Tổng cộng

Nhật Bản

21.8

18.7

46.8%

Mỹ

23.8%

8.5

32.3%

Anh

34.3%

11.7

46.0%

Đức

30.3%

23.7

54.0%

Thụy Điển

49.5%

5.1

56.4%

Pháp

45.0%

24.9

67.1%

▲ So sánh quốc tế về tỷ lệ gánh nặng quốc dân (『日本国勢図会2023/24』より)

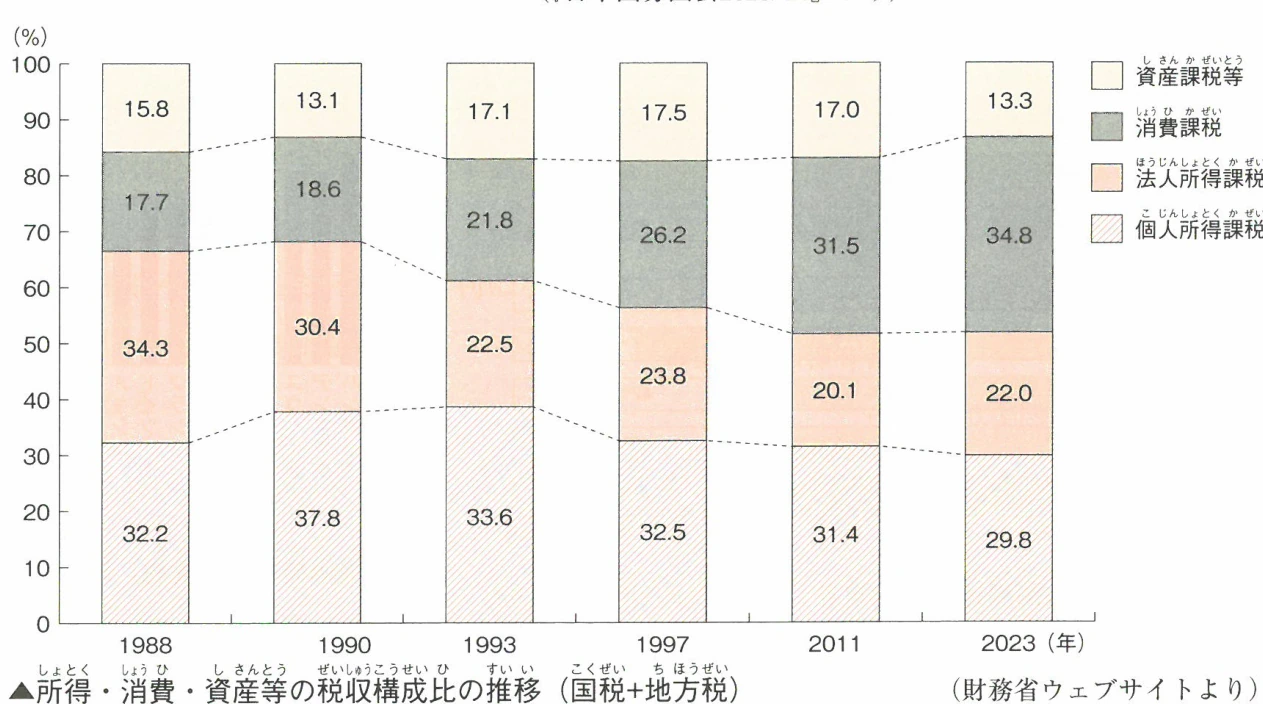

▲ Sự thay đổi trong cơ cấu thu thuế (thu nhập, tiêu dùng, tài sản, v.v.) (thuế quốc gia + thuế địa phương) (財務省ウェブサイトより)

原書 p.176

Chương 6 Chính sách tài khóa

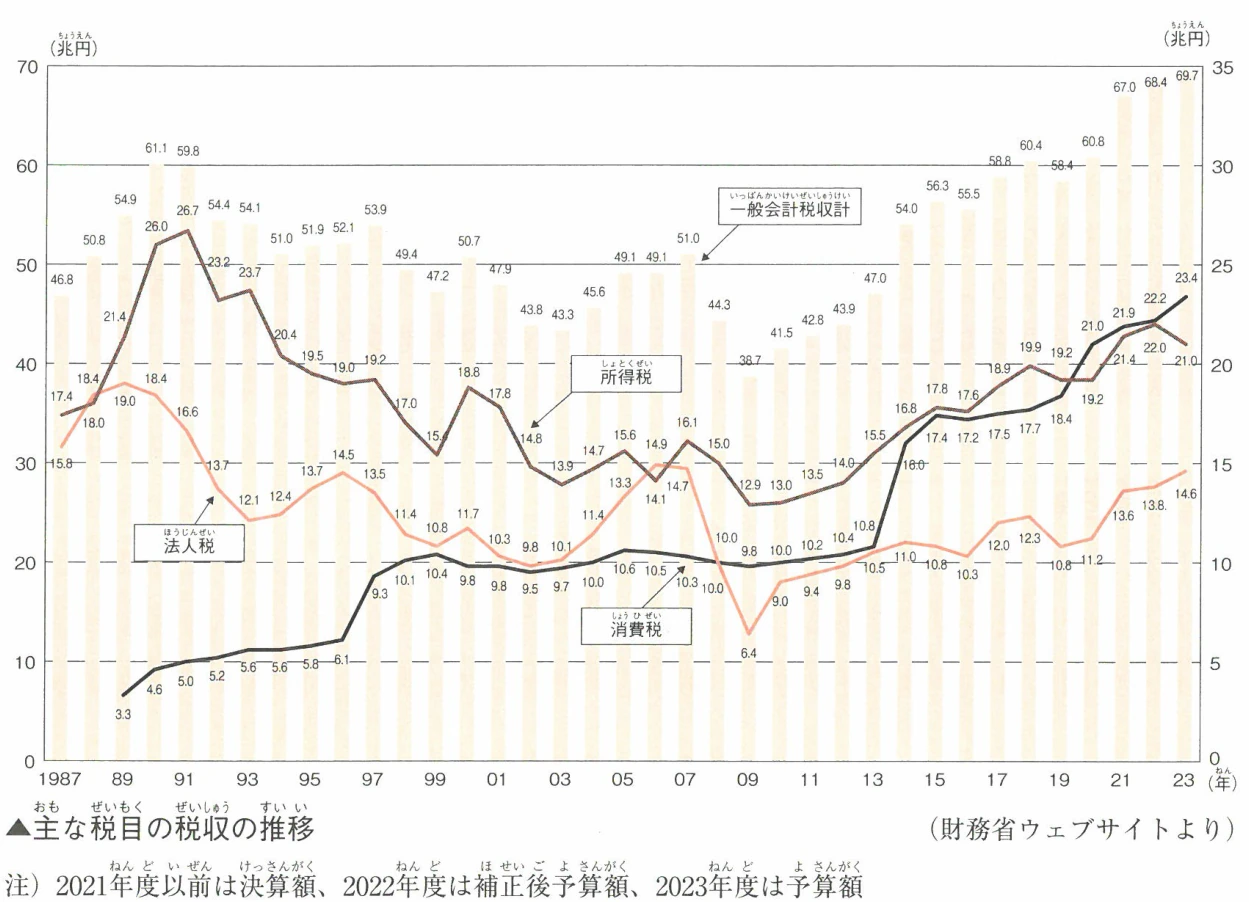

〔図表: 主な税目の税収の推移〕

Lưu ý) Số liệu trước năm tài khóa 2021 là số quyết toán, năm tài khóa 2022 là số ngân sách sau điều chỉnh, năm tài khóa 2023 là số ngân sách

(Theo trang web của Bộ Tài chính)

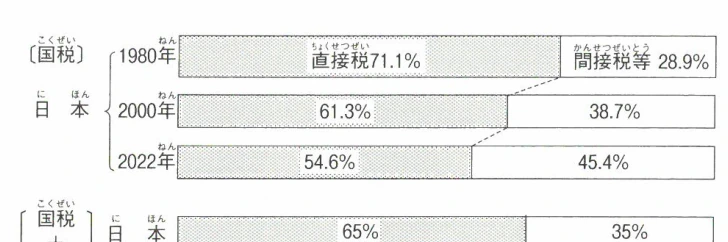

Xem xét lại tỷ lệ thuế trực thu và gián thu

Khi nhìn vào tỷ lệ giữa thuế trực thu và thuế gián thu trong thuế quốc gia (tỷ lệ trực thu-gián thu (直間比率)), Nhật Bản có tỷ lệ thuế trực thu cao và đã áp dụng hệ thống thuế tập trung vào thuế trực thu (直接税中心の税制).

Tuy nhiên, do cảm giác gánh nặng thuế (重税感) và sự suy giảm động lực lao động (労働意欲の低下) gây ra bởi thuế lũy tiến (累進課税), cùng với sự suy giảm số lượng lao động (労働者の減少) do già hóa dân số (高齢化) và sự gia tăng chi phí an sinh xã hội (社会保障費の増加), v.v., việc xem xét lại tỷ lệ trực thu-gián thu (直間比率の見直し) đang được thúc đẩy.

〔図表: 直間比率の国際比較〕

Thuế trực thu

Thuế gián thu, v.v.

Thuế quốc gia

1980年

71.1%

28.9%

2000年

61.3%

38.7%

2022年

54.6%

45.4%

(2020年)

Thuế trực thu

Thuế gián thu

Thuế quốc gia + Thuế địa phương

Nhật Bản

65%

35%

Hoa Kỳ

77%

23%

Vương quốc Anh

58%

42%

Pháp

55%

45%

Đức

55%

45%

(Theo trang web của Bộ Nội vụ và Truyền thông, Bộ Tài chính)

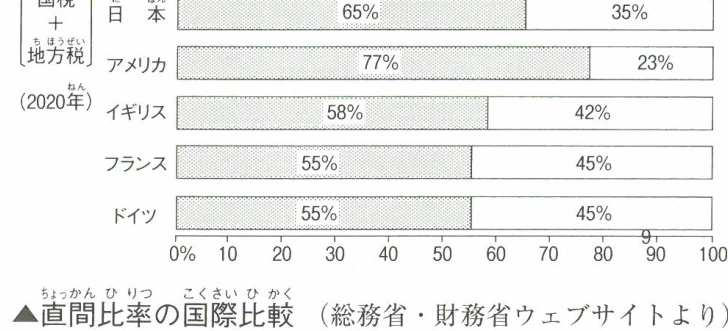

〔図表: 付加価値税(消費税)率の国際比較〕

(Theo "Niên giám Thống kê Thế giới 2023/24")

原書 p.177

Thuế tiêu dùng (消費税) của Nhật Bản, được giới thiệu vào năm 1989, đã được tăng từ mức ban đầu là 3% lên 5% và 8%, và đạt 10% vào tháng 10 năm 2019. Vào thời điểm đó, từ quan điểm quan tâm đến người có thu nhập thấp, thuế suất giảm (軽減税率) 8% đã được áp dụng cho "thực phẩm và đồ uống (trừ đồ uống có cồn và ăn ngoài)" và "báo chí phát hành từ hai lần trở lên mỗi tuần theo hợp đồng đăng ký định kỳ".

Công trái là gì

Công trái (公債) là trái phiếu chính phủ (国債) và trái phiếu địa phương (地方債) do quốc gia và các tổ chức công cộng địa phương (地方公共団体) phát hành nhằm mục đích vay tiền để bù đắp thâm hụt ngân sách.

Nguyên tắc phát hành trái phiếu chính phủ

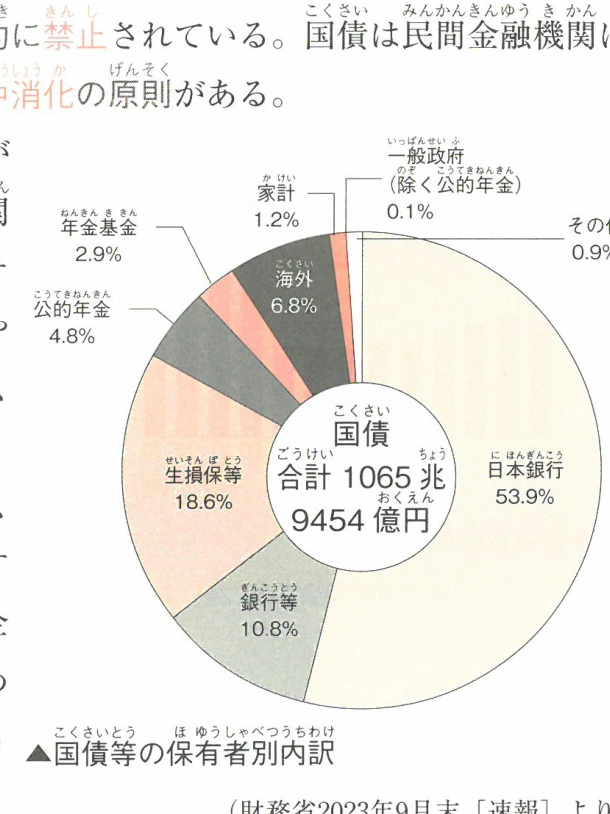

Trái phiếu chính phủ (国債) bao gồm trái phiếu chính phủ xây dựng (建設国債) dùng cho các công trình công cộng (公共事業) như xây dựng đường sá và cảng, và trái phiếu chính phủ thâm hụt (赤字国債) (trái phiếu chính phủ đặc biệt (特例国債)) dùng để bù đắp thâm hụt thu ngân sách chung. Tuy nhiên, việc phát hành trái phiếu chính phủ bị hạn chế nghiêm ngặt bởi luật pháp. Về nguyên tắc, việc phát hành trái phiếu chính phủ bị cấm, nhưng trái phiếu chính phủ xây dựng được phép ngoại lệ. Tuy nhiên, trái phiếu chính phủ thâm hụt được phát hành bằng cách ban hành một luật gọi là Luật Đặc biệt về Tài chính (財政特例法) cho mỗi năm tài chính (会計年度). Ngoài ra, vì có nguy cơ xảy ra lạm phát (インフレーション) do phát hành thêm tiền tệ, việc Ngân hàng Nhật Bản (日本銀行) trực tiếp bảo lãnh (直接引き受け) trái phiếu chính phủ về nguyên tắc là bị cấm. Có nguyên tắc tiêu thụ trên thị trường (市中消化), tức là trái phiếu chính phủ được bán cho các tổ chức tài chính tư nhân, và từ đó được bán cho các nhà đầu tư thông thường.

Tuy nhiên, hiện nay, khoảng một nửa trái phiếu chính phủ (国債) do Ngân hàng Nhật Bản (日本銀行) sở hữu. Điều này là do Ngân hàng Nhật Bản mua lại trái phiếu chính phủ từ các tổ chức tài chính (nghiệp vụ mua lại (買いオペ)), với mục đích mở rộng tiêu dùng và đầu tư, thúc đẩy nền kinh tế bằng cách các tổ chức tài chính cho doanh nghiệp và cá nhân vay số tiền thu được từ việc bán trái phiếu chính phủ.

〔図表: 国債等の保有者別内訳〕

Nói cách khác, nếu Ngân hàng Nhật Bản (日本銀行) mua một lượng lớn trái phiếu chính phủ (国債), giá trái phiếu chính phủ sẽ tăng (上昇) và lãi suất (金利) sẽ giảm (低下). Khi đó, các ngân hàng sẽ thấy việc cho doanh nghiệp và hộ gia đình vay có lợi hơn là sử dụng vốn để đầu tư vào trái phiếu chính phủ, do đó hoạt động cho vay sẽ tăng lên và lãi suất cho vay sẽ giảm (低下)

xuống.

原書 p.179

Ⅲ Kinh tế hiện đại

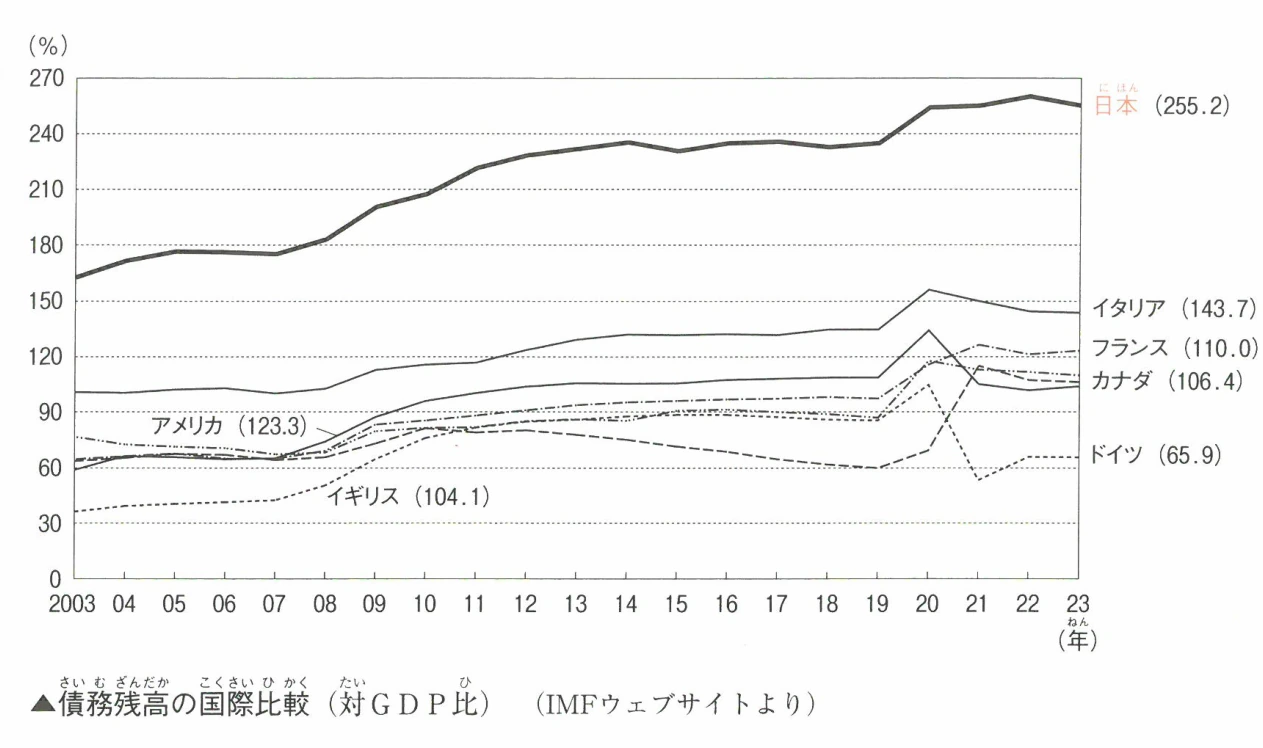

〔図表: 債務残高の国際比較(対GDP比)〕

(Trích từ trang web của IMF)

原書 p.364

Ⅲ Kinh tế hiện đại

6 Chính sách tài khóa (財政政策)

Đáp án trang 123

Câu 1 Hãy chọn một trong các lựa chọn ①~④ sau đây là chính sách tái phân phối thu nhập (所得再分配) phù hợp nhất.

① Tăng thuế suất thuế tiêu dùng (消費税).

② Giảm mức chịu thuế tối thiểu (課税最低限) của thuế thu nhập (所得税).

③ Áp dụng chế độ thuế lũy tiến (累進課税制) đối với thuế thu nhập (所得税).

④ Thu phí bảo hiểm xã hội (社会保険料) đồng đều cho toàn dân.

(Năm 2008 - Lần 1)

Câu 2 Một trong những vai trò của tài khóa (財政) là chức năng phân bổ nguồn lực (資源の配分機能). Hãy chọn một trong các lựa chọn ①~④ sau đây là lời giải thích phù hợp nhất cho điều này.

① Thông qua chế độ an sinh xã hội (社会保障制度), chi trả trợ cấp cho người thất nghiệp và người cao tuổi.

② Áp dụng chế độ thuế lũy tiến (累進課税制度) đối với thuế thu nhập (所得税) và thực hiện tái phân phối thu nhập (所得の再分配).

③ Nhà nước chi trả trợ cấp cho các địa phương có thâm hụt tài chính (財政赤字).

④ Cung cấp các hàng hóa và dịch vụ cần thiết cho xã hội nhưng khó được cung cấp bởi các doanh nghiệp tư nhân.

(Năm 2010 - Lần 2)

Câu 3 Hãy chọn một trong các lựa chọn ①~④ sau đây là mô tả phù hợp nhất liên quan đến cơ chế tài khóa (財政) và chính sách tài khóa (財政政策) của Nhật Bản.

① Ngân sách (予算) có thể được thực hiện dưới trách nhiệm của Nội các (内閣) mà không cần thông qua sự xem xét của Quốc hội (国会).

② Thuế (租税) được chia thành thuế trực thu (直接税) do chính phủ trung ương thu và thuế gián thu (間接税) do chính quyền địa phương (地方自治体) thu.

③ Chính sách tài khóa (財政政策) là việc cung cấp các hàng hóa thiết yếu cho cuộc sống nhưng không được cung cấp thông qua thị trường.

④ Để điều chỉnh sự bất bình đẳng trong phân phối thu nhập (所得分配), về mặt thu nhập, chế độ thuế lũy tiến (累進課税制度) được áp dụng cho thuế thu nhập (所得税), và về mặt chi tiêu, chế độ an sinh xã hội (社会保障制度) được thiết lập.

(Năm 2014 - Lần 1)

原書 p.365

Câu 4 Về thuế tiêu dùng (消費税), hãy chọn phát biểu thích hợp nhất trong số các lựa chọn ①~④ dưới đây, liên quan đến đặc điểm của nó khi so sánh với thuế thu nhập (所得税).

① Thu ngân sách (税収) khó bị ảnh hưởng bởi tình hình kinh tế (景気).

② Chi phí thu thuế (徴税) cao.

③ Hiệu quả tái phân phối thu nhập (所得の再分配) lớn.

④ Người chịu thuế và người nộp thuế dễ trùng khớp.

(Kỳ thi năm 2021 - Lần 1)

Câu 5 Về các giải thích liên quan đến thuế (租税) và tài chính (財政) ở Nhật Bản, hãy chọn phát biểu sai trong số các lựa chọn ①~④ dưới đây.

① Tỷ lệ thuế trực thu (直接税) trong tổng thu ngân sách (税収) lớn hơn thuế gián thu (間接税).

② Chế độ thuế lũy tiến (累進課税制度) của thuế thu nhập (所得税) đảm nhiệm chức năng tái phân phối thu nhập (所得の再分配), một trong những vai trò của tài chính (財政).

③ Do thâm hụt ngân sách (財政赤字) mở rộng nhanh chóng, tỷ lệ dư nợ (債務残高) so với GDP là lớn nhất trong G7.

④ Trong trường hợp xảy ra suy thoái kinh tế (景気後退) quy mô lớn, chính phủ (政府) có thể lập và thực hiện ngân sách bổ sung (補正予算) mà không cần thông qua nghị quyết của Quốc hội (国会).

(Kỳ thi năm 2010 - Lần 1)

Câu 6 Ở Nhật Bản, việc Ngân hàng Nhật Bản (日本銀行) trực tiếp mua trái phiếu chính phủ (国債) từ chính phủ (政府), hay còn gọi là "日銀引き受け", về nguyên tắc là bị cấm. Hãy chọn lý do thích hợp nhất cho điều này trong số các lựa chọn ①~④ dưới đây.

① Vì có nguy cơ dẫn đến việc phát hành thêm tiền tệ (通貨の増発) và gây ra lạm phát (インフレーション) nghiêm trọng.

② Vì có nguy cơ dẫn đến việc phát hành thêm tiền tệ (通貨の増発) và gây ra giảm phát (デフレーション) nghiêm trọng.

③ Mặc dù không dẫn đến việc phát hành thêm tiền tệ (通貨の増発), nhưng có nguy cơ gây ra lạm phát (インフレーション) nghiêm trọng.

④ Mặc dù không dẫn đến việc phát hành thêm tiền tệ (通貨の増発), nhưng có nguy cơ gây ra giảm phát (デフレーション) nghiêm trọng.

① 予算は国会の審議を経ることなく内閣の責任で執行できる。② 租税は中央政府が徴収する直接税と、地方自治体が徴収する間接税に分かれる。③ 財政政策とは、市場を通じては供給されないが、生活にとって不可欠な財を提供することである。④ 所得分配の不平等を是正するために、収入面では所得税に累進課税制度が採用され、出面では社会保障制度が整えられている。

① 税収に占める割合は直接税の方が間接税よりも大きい。② 所得税の累進課税制度は、財政の役割の一つである所得の再分配という機能を担っている。③ 財政赤字が急激に拡大した結果、GDPに対する債務残高の比率はG7の中で最大である。④ 大規模な景気後退が生じた場合に、政府は国会の議決を経なくても補正予算を作成し、執行することができる。

① 通貨の増発につながり、悪性のインフレーションが発生するおそれがあるから② 通貨の増発につながり、悪性のデフレーションが発生するおそれがあるから③ 通貨の増発にはつながらないが、悪性のインフレーションが発生するおそれがあるから④ 通貨の増発にはつながらないが、悪性のデフレーションが発生するおそれがあるから

① 好況時には、所得の増加に伴い累進課税の税率が自動的に下がり、通貨量が増加する。② 不況時には、失業者の増加により社会保障給付が自動的に増え、通貨量が増加する。③ 好況時には、失業者が減少し、社会保障給付が増加することで、需要が抑制される。④ 不況時には、所得の減少に伴い累進課税の税率が自動的に上がり、需要が刺激される。

① 直接税は、納税者と税負担者が異なるため、税負担の公平性を保つことが難しい。② 間接税は、所得に関わらず一律の負担となるため、低所得者ほど所得に対する税の負担が重くなる逆進性が生じる。③ 直接税である所得税は、一律課税制度を採用しているため、所得の再分配機能は低い。④ 間接税は、職業の種類によって所得額を正確に知ることが難しいため、徴税が困難である。

① 建設国債は、一般会計の歳入不足を補うために発行され、毎年財政特例法が必要である。② 日本銀行が国債を直接引き受けることは、通貨の増発によるインフレーション発生の恐れがあるため、原則として禁止されている。③ 赤字国債は、道路や港の建設などの公共事業にあてるために発行され、原則として法律で認められている。④ 国債は、日本銀行が民間金融機関から買い取ることで、市中消化の原則が守られている。

① 財政の「資源配分調整機能」とは、国民の所得の格差を小さくするため、累進課税制度を採用することである。② 財政の「所得再分配機能」とは、市場を通じては供給されにくい道路や警察などの公共財を供給することである。③ 財政の「景気調整機能」とは、好況時には公共投資などの財政支出を減らし、不況時には増やすことで、経済の安定化を図ることである。④ 財政の「景気調整機能」は、日本銀行が行う金融政策とは独立して実施される。

① 2000年度から2023年度にかけて、一般会計歳出に占める社会保障関係費の割合は増加している。② 2000年度から2023年度にかけて、一般会計歳入に占める公債金の割合は増加している。③ 日本の国民負担率は、ヨーロッパ各国と比較して高い水準にある。④ 日本の所得税は、給与所得者と自営業者との間で所得捕捉率に大きな差がないため、水平的公平が保たれている。

景気調整 · tr.172 — Sơ đồ minh họa các chính sách điều chỉnh chu kỳ kinh tế (景気調整), bao gồm chính sách tài khóa của chính phủ và chính sách tiền tệ của Ngân hàng Nhật Bản, tạo thành một 'tổ hợp chính sách' (ポリシー・ミックス).一般会計歳入割合の変化 · tr.173 — Biểu đồ này cho thấy sự thay đổi trong tỷ lệ các nguồn thu của tài khoản tổng hợp, giúp hiểu được cơ cấu thu ngân sách của Nhật Bản qua các năm.一般会計歳出割合の変化 · tr.173 — Biểu đồ này minh họa sự thay đổi trong tỷ lệ các khoản chi của tài khoản tổng hợp, giúp phân tích cơ cấu chi tiêu ngân sách của Nhật Bản qua các năm.租税の種類 · tr.174 — Bảng phân loại các loại thuế ở Nhật Bản, chia thành quốc thuế và địa phương thuế, cũng như thuế trực thu và thuế gián thu.直接税と間接税の長所と短所 · tr.174 — Bảng so sánh ưu và nhược điểm của thuế trực thu và thuế gián thu, giúp hiểu rõ hơn về tác động của từng loại thuế.消費税のしくみ · tr.174 — Sơ đồ minh họa cơ chế hoạt động của thuế tiêu dùng (VAT) qua các giai đoạn sản xuất, bán buôn, bán lẻ và người tiêu dùng cuối cùng.国民負担率の国際比較 · tr.175 — Biểu đồ so sánh tỷ lệ gánh nặng quốc gia (tỷ lệ thuế và tỷ lệ gánh nặng an sinh xã hội) giữa Nhật Bản và các nước khác (Mỹ, Anh, Đức, Thụy Điển, Pháp), giúp người học hiểu về mức độ gánh nặng tài chính của người dân ở các quốc gia.所得・消費・資産等の税収構成比の推移(国税+地方税) · tr.175 — Biểu đồ thể hiện sự thay đổi trong tỷ lệ cấu thành thu thuế (thuế thu nhập, thuế tiêu dùng, thuế tài sản, v.v.) của Nhật Bản qua các năm, giúp người học phân tích xu hướng chính sách thuế.▲主な税目の税収の推移 · tr.176 — Biểu đồ này minh họa xu hướng thu thuế theo từng loại thuế chính (thuế thu nhập, thuế doanh nghiệp, thuế tiêu dùng) và tổng thu thuế của Nhật Bản qua các năm, hữu ích để hiểu chính sách tài khóa.国税の直接税と間接税の割合 (日本) · tr.176 — Bảng này trình bày tỷ lệ thuế trực thu và gián thu trong tổng thu thuế quốc gia của Nhật Bản qua các năm, giúp hiểu sự thay đổi trong cơ cấu thuế.▲直間比率の国際比較 · tr.176 — Biểu đồ này so sánh tỷ lệ thuế trực thu và gián thu giữa các quốc gia lớn, hữu ích để phân tích chính sách thuế quốc tế.▲付加価値税(消費税)率の国際比較 · tr.176 — Biểu đồ này so sánh tỷ lệ thuế giá trị gia tăng (thuế tiêu dùng) giữa các quốc gia, giúp hiểu sự khác biệt trong hệ thống thuế gián thu toàn cầu.▲国債等の保有者別内訳 · tr.177 — Biểu đồ tròn này thể hiện tỷ lệ các bên nắm giữ trái phiếu chính phủ và các khoản nợ khác, cho thấy Ngân hàng Nhật Bản là bên nắm giữ lớn nhất.債務残高の国際比較(対GDP比) · tr.179 — Biểu đồ so sánh tỷ lệ nợ công trên GDP của các quốc gia, cho thấy xu hướng nợ công của Nhật Bản và các nước lớn khác từ năm 2003 đến 2023.